随着全球医药创新浪潮的推进和数字化转型的加速,2024年中国生物制药行业展现出蓬勃活力,同时网络与信息安全软件开发成为行业稳健发展的关键保障。本文将围绕市场规模、竞争格局、发展前景及信息安全需求展开全面分析。

一、市场规模:持续扩张,创新驱动增长

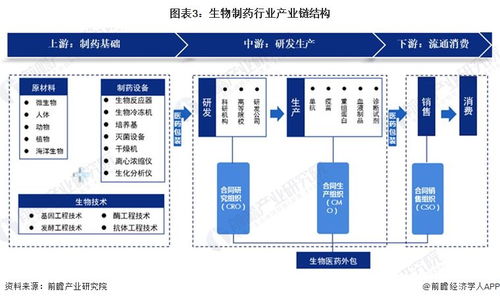

2024年,中国生物制药市场规模预计突破8000亿元人民币,年复合增长率保持在12%以上。驱动因素包括:人口老龄化加剧慢性病需求、医保政策优化扩大覆盖、基因编辑和细胞治疗等前沿技术商业化加速。细分领域如单克隆抗体、疫苗和基因治疗产品增长尤为显著,其中抗癌药物和罕见病疗法贡献主要增量。政府通过"健康中国2030"等战略提供资金与政策支持,进一步催化市场扩容。

二、竞争格局:本土企业崛起,国际合作深化

行业呈现多元化竞争态势:

- 跨国巨头如罗氏、诺华等凭借研发优势占据高端市场,但份额受本土企业挤压。

- 本土领军企业如百济神州、药明生物通过自主创新和海外授权快速成长,在PD-1抑制剂和CAR-T疗法等领域实现突破。

- 中小型生物技术公司聚焦前沿领域,通过资本融资和产学研合作增强竞争力。

竞争焦点从价格转向创新力和产能效率,企业通过并购与战略联盟优化产业链布局。

三、发展前景:技术突破与政策红利并进

短期展望:AI驱动药物发现、mRNA技术扩展至传染病以外领域、生物类似药市场规范化将成热点。长期趋势包括:

- 个性化医疗普及,伴随诊断与靶向治疗结合更紧密。

- 绿色生物制造技术降低生产成本,提升可持续发展能力。

- 监管优化加速审评审批,如突破性治疗药物通道的广泛应用。

挑战仍存:研发同质化、医保控费压力及人才短缺需持续应对。

四、网络与信息安全软件开发:保障行业数字化转型

随着生物制药企业依赖云计算、大数据和物联网管理研发与生产数据,信息安全风险凸显。2024年,行业对网络与信息安全软件开发需求激增:

- 数据保护:加密软件与访问控制系统防止患者基因数据和临床试验信息泄露。

- 合规性驱动:遵循《网络安全法》和GDPR等法规,开发审计与监控工具。

- 威胁防御:AI赋能的安全软件应对 ransomware 和网络攻击,确保生产系统稳定。

企业需投入定制化软件开发,与IT服务商合作构建端到端安全生态,以支撑创新与全球合规。

2024年,中国生物制药行业在创新与安全双轮驱动下,将迈向高质量增长,企业需平衡技术突破与风险管理,以抓住全球机遇。